Vom 15. Mai bis 5. Juni können sich Unternehmen mit einem Umsatz von über 14 Millionen ALL pro Jahr bewerben, um vom sogenannten „Fiscal Peace“-Abkommen zu profitieren.

Da die Regierung jedoch mehrere Monate brauchte, um die Gesetze zu formalisieren, hat das Unternehmen nur 20 Tage Zeit, die Gesetze zu beantragen. Bujar Bendo, Rechtsprüfer, eingeladen zur Sendung „E-ZONE“, sagte, dass die Fristen keine Möglichkeit umfassender Leistungen bieten.

„Die Fristen sind sehr kurz. Für die öffentliche Verwaltung selbst ist es schwierig, rechtzeitig zu reagieren, da es eine Reihe von Dokumenten gibt, die von mehreren Institutionen erstellt werden müssen, um sie gewinnbringend bei der Steuer einzureichen. Die Anzahl der Anträge wird begrenzt sein, während das Gesetz eine Frist in den folgenden zwei Jahren vorsieht.“ Sagte Bendo.

Und während das Gesetz über die Aufhebung unbezahlter Verpflichtungen noch einfacher und klarer zu verstehen und anzuwenden ist, erfordert das andere Gesetz, das des „Finanzfriedens“, Zeit, um es richtig zu verstehen. An dieser Stelle richtet Herr Bendo einen Appell an die Unternehmen.

„Jedes Unternehmen fühlt sich selbst, wenn es eine „legale“ Hinterziehung begangen hat, d. h. es hat Geld aus seiner legalen Tätigkeit nicht deklariert und möchte es nun deklarieren, um seine Tätigkeit weiter zu steigern. Aber bei jedem anderen Versuch, der möglicherweise mit informellem Geld zusammenhängt, das legalisiert werden soll, ist es besser, kein Risiko einzugehen. Wenn Sie die zusätzlichen Gewinne nicht argumentieren können, ist das Risiko katastrophal. Sie werden alle Verpflichtungen mit den geltenden Steuersätzen bezahlen.“ erklärte Bendo auf Vizon Plus.

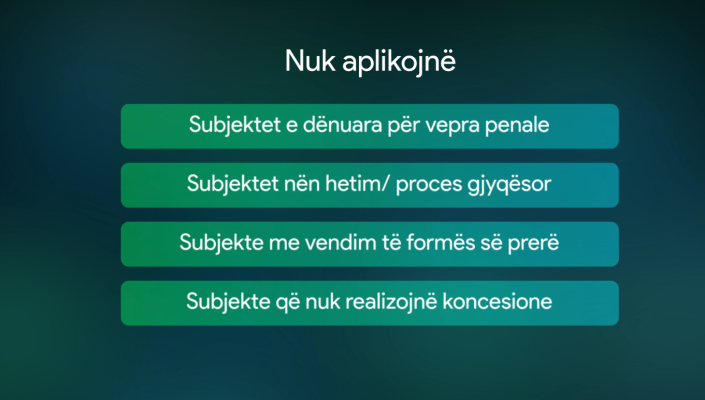

Es gibt einige Unternehmenskategorien, die vom Steuerfriedensgesetz ausgenommen sind. Personen, die wegen einer Straftat verurteilt wurden, Personen, die eine rechtskräftige Entscheidung von Steuern und Zoll haben, Personen, die sich in einem Gerichtsverfahren befinden, sowie Unternehmen, die keine Konzessionsprojekte durchführen.

/vizionplus.tv

Join The Discussion